Balanced Scorecard – uma ferramenta para melhor gerir

Para uma organização assumir o seu papel na construção do futuro implica, a cada momento, (re)conhecer a posição que ocupa, as principais tendências que “enformarão” os contextos da atuação futura, bem como as competências de que dispõe face às que serão requeridas para assegurar o sucesso nesses possíveis contextos.

Isabel Silva

Não se trata de procurar condicionar o futuro, mas sim de criar as condições de adaptação à evolução do contexto em que a organização desenvolve a sua atividade e de manutenção da sua capacidade de ação criativa de valor económico, social e de liderança, ao longo desse contínuo processo transformacional, tendo em vista o seu sucesso sustentado. A utilização de instrumentos que ajudam as empresas a moldar o seu futuro, como os sistemas de gestão são um fator essencial para o sucesso das organizações.

Contudo é importante esclarecer que, um sistema de gestão, não se baseia em papéis, não é sobre procedimentos. Um sistema de gestão é um empreendimento capaz de canalizar os recursos, as vontades, as atenções de uma organização para a sua transformação, para poder evoluir e atingir objetivos, concretizar a sua estratégia. Esses objetivos devem ser planeados e calendarizados, o que permite controlar e dosear o esforço, o ritmo, a direção durante a transformação que a organização pretende alcançar.

O principal motivo para desenvolver um sistema de gestão adaptado à organização passa pela melhoria da capacidade da organização em controlar e inovar, em ser senhora do seu futuro, em ser proactiva. Ora, essa proatividade começa com o desenvolvimento de uma visão ideal de futuro, continua com a análise da situação atual, para se poder determinar como colmatar a lacuna entre o que a organização é hoje e o no que pretende que ela venha a ser no futuro, e assim alcançar os objetivos a que se propõe. Um sistema de gestão é tudo menos um instrumento estático, está permanentemente a receber entradas, produzir saídas, facultar retorno de informação e a ajustar-se às circunstâncias da realidade da organização e do meio em que ela se insere. O Balanced Scorecard (BCS) é uma ferramenta de planeamento estratégico, de gestão e de suporte à decisão, com o objetivo de avaliar e medir o desempenho da organização através de objetivos e indicadores mensuráveis.

O BSC é um sistema de planeamento e gestão estratégica utilizado nas organizações para:

- Alinhar as atividades das diferentes áreas da organização com a estratégia da empresa;

- Priorizar projetos, produtos e serviços;

- Medir e monitorizar o progresso em direção a metas estratégicas;

- Comunicar o que a organização está a desenvolver para atingir a estratégia.

O principio subjacente ao BSC é: “Obtemos o que medimos”. O que medimos não é neutral: o que medimos é um poderoso sinal que transmitimos à organização. O que medimos diz a que é que damos valor e potencia a determinação de áreas de melhoria.

Um BSC inclui indicadores financeiros (que devem transmitir e traduzir os resultados das ações e decisões tomadas) e complementa-os com indicadores não financeiros (sobre a satisfação de clientes, os processos internos e as atividades de inovação e melhoria organizacional.

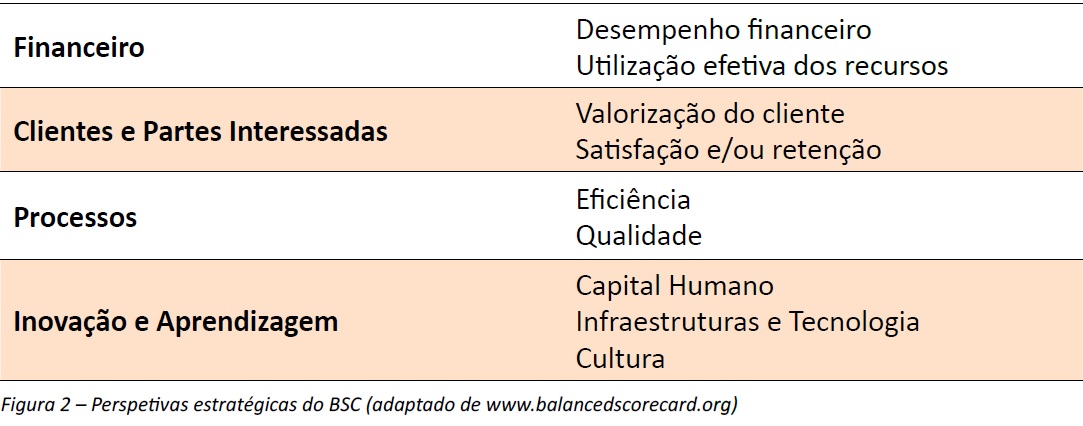

O BSC utiliza quatro perspetivas estratégicas, resumidas na figura 2, com visões complementares mas distintas, para ir de encontro à estratégia e ao desempenho da organização:

- Financeira, que permite que as organizações ilustrem o grau de desempenho da sua estratégia e fornece o retorno sobre o investimento;

- Clientes e partes interessadas, que permite medir o grau de cumprimento e alcance das necessidades e expectativas relativamente aos requisitos estabelecidos;

- Processos internos, que permite melhorar nos processos de negócio a gestão de recursos de uma forma eficiente indo de encontro às necessidades e expectativas dos clientes;

- Inovação e aprendizagem, que sendo a base das restantes perspetivas estratégicas permite gerir a infraestrutura, a cultura, a tecnologia, o conhecimento e as habilidades, e os sistemas de informação necessários para planear e fornecer produtos e serviços aos clientes e gestores da organização.

O BSC trabalha com o desenvolvimento e integração das diferentes perspetivas da organização que são fundamentais para o sucesso do planeamento estratégico e gestão do desempenho. Fornece uma base para executar bem a estratégia e gerir a mudança com sucesso. Construir uma ferramenta de desempenho estratégico como o balanced scorecard fará com que a equipa pense mais estrategicamente sobre sua organização e o seu trabalho criando envolvimento e potencial de melhoria.

Robert S. Kaplan and David P. Norton, “Using the Balanced Scorecard as a Strategic Management System,” Harvard Business Review (January-February 1996)

Robert S. Kaplan and David P. Norton, Transforming the Balanced Scorecard from Performance Measurement to Strategic Management: Part I, Accounting Horizons , March 2001

Kaplan, Robert S., and David P. Norton. "LEADING CHANGE WITH THE BALANCED SCORECARD." Financial Executive, Sept. 2001

“Balanced Scorecard – Concentrar uma organização no que é essencial!”, Carlos Pereira da Cruz, Vida Económica

Balanced Scorecard Institute, www.balancedscorecard.org

Relacionadas

“Para onde vamos, não precisamos de estradas”

Mais vistas

E se o tema for “Calçar os sapatos do cliente”?

Mesmo autor